股票学习|高景气 “ 军工 ” 行业分析

一、军工行业趋势分析

军工板块分析

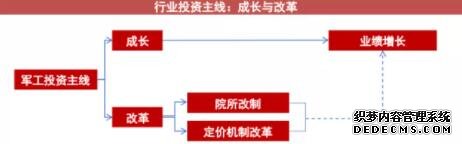

01行业投资主线(1)“十四五”是军工行业前所未有的黄金发展期,在 2021 年实现投资逻辑的最大切换,即从前期的“主题投资”转向“基本面驱动”为主导后,军工行业即将在 2022 年开启景气发展的“新常态”。基本面的持续向好仍将是板块上涨的核心驱动力,而国企混改的持续推进有望提振市场情绪,带动新一轮板块行情。

(2)十四五部分重大采购项目确认,行业成长确定性强。中航沈飞、航发动力、洪都航空三大主机厂确认大额合同负债。特别是中航沈飞及航发动力,收到客户预付款金额在百亿量级以上,按照军品预付款的习惯,以 50%的比例进行测算,分部对应约 800 亿、500 亿的合同金额,分部是中航沈飞及航发动力 2020 年销售收入的 2.9 倍、1.7 倍。如考虑中航沈飞、航发动力产品型号众多,相关采购合同只是针对部分型号等情况,预计该次的采购额度足以支撑上市公司及相关产业链未来 3 年左右的高速增长。

02优选长赛道高景气领域

最好的军工投资方向:

一定兼具长坡赛道、高进入壁垒、持续高增长等特征,同时最好还有向民用领域拓展的可能。长赛道=至少5-10年的发展空间,高壁垒=高进入及高技术壁垒,高景气=短期高增长。

(1)航空发动机:长坡厚雪赛道,产业迎来黄金发展期。

(2)军队信息化: 增长“新常态”,景气向下传导。

(3)军工新材料:“两头堵”困境缓解,向上拐点初现。

二、产业链及其数据分析

产业链及其数据分析(1)产业链

(2)产业链景气度

核心主机厂和分系统公司预收的大幅增加,保障了军工板块未来几年的持续增长。军工企业的积极扩产表明了行业的高景气度,而多数产线至少2022年年底才开始投产,也表明了行业“十四五”末仍具备订单支撑。

(3)产业链上净利率水平情况

三、产业链各环节相关公司

01上 游

(1)航空发动机

航空耗材:实战化训练加速损耗;需求爆发:军机数量提升,型号升级换代;国产替代:国产化率持续提升。

产能扩建:

(2)军队信息化相较于美、俄等世界军事大国,我国军队目前尚未完成机械化发展,武器装备信息化程度较低,指挥控制系统的发展仍处于由各个军兵种独立运行的“烟囱”模式向“一体化”作战演变过程中。十九大报告提出“力争到二○三五年基本实现国防和军队现代化”,军队信息化在此节点要求下迎来了发展契机。

被动元器件:高确定性增长,但边际增速进入新的验证阶段。特种芯片:国产化空间巨大,仍有望保持高速增长。 产能扩建:

(3)军工新材料成本端压力释放+产能爬坡,2022 年军工材料企业有望迎来向上拐点。复盘 2021 年,军工材料企业普遍遇到“两头堵”的困境,即上游采购原材料价格持续上涨带来的成本端压力,以及产能扩张节奏较慢所导致的供给不足。

产能扩建:

02中 游(1)航空发动机

全球航发市场空间近 30 万亿元,中国企业望分享超 2 万亿元市场空间,根据我们测算,航发控制系统市场空间占比 10%,达 2300 亿元,盘轴件及叶片市场占比30%,达 7000 亿元,原材料市场空间约 7700 亿元。

(2)军队信息化

“十三五”期间我国信息化取得长足进步,但和美国相比,信息化水平仍存在 1-2 代的代差,“十四五”期间信息化仍将是建设重点。受益于上游被动元器件及特种芯片供应问题逐步缓解,以及核心企业总装测试产能持续扩张,产业链景气度有望向下游射频微波、通信、雷达、精确制导、电子对抗等领域传导。

(3)军工新材料

03下 游

(1)航空发动机

我国民用航发取得较大进展,未来国产化空间巨大。目前我国主要民用航空发动机大量依赖进口,随着未来长江系列发动机定型批产以及更多型号研制完成,我国民用航发市场国产化替代空间巨大,进而为公司民品业务发展提供广阔需求空间。

(2)军队信息化

(3)军工新材料碳纤维下游需求增加,产业链标的有望受益。随着下游航空航天等领域碳纤维需求持续上升,产业链标的业绩或将快速释放。

更多股票学习资讯,关注炒股巴士!

上一篇:股票学习:现在行情大震荡大机会?

最近更新

必备炒股软件下载